"남북정상회담을 앞두고 '남북교류협력위원회'가 재가동 된다. 위원회는 항만, 전력, 물 분야 등 북한의 현실적인 문제를 해결하고, 인프라 개발 등을 수행할 계획이다. 특히 도로와 철도 복원을 비롯해 남북 SOC(사회간접자본) 사업에 대한 기대가 커지고 있다."

독립리서치 '리서치알음' 최성환 수석연구원은 15일 국내 건설엔지니어링 업계에서 독보적인 경쟁력을 갖추고 있는 도화엔지니어링에 주목해야 할 시점이라며 이같이 말했다.

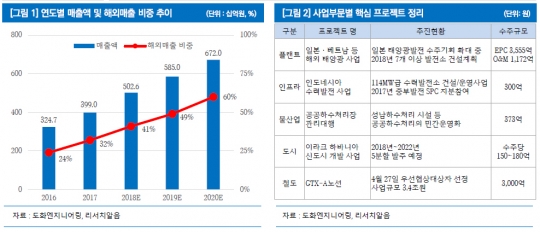

도화엔지니어링은 국내 1위의 종합 엔지니어링 업체로, 상하수도, 수자원 개발, 도시계획, 도로교통, 항만, 철도 등 다양한 분야에서 사업을 영위하고 있다.

최 연구원은 "국내 SOC 예산은 2015년 이후 꾸준히 줄고 있어 업황은 좋지 않은 편"이라면서도 "도화엔지니어링은 뛰어난 경쟁력을 바탕으로 오히려 성장이 가속화되고 있다"고 밝혔다.

올해 역시 전 사업이 구조적으로 성장하며 어닝서프라이즈(깜짝실적) 달성이 예상돼 재평가 시점이 임박했다는 분석이다.

먼저 매출 비중이 가장 높은 플랜트 사업부문의 고성장이 기대된다.

특히 일본과 베트남 등 해외시장에서 대규모 신재생 에너지 발전 관련 발주가 예정돼 있어 플랜트 분야에서만 지난해보다 63% 성장한 1800억원 가량의 매출이 발생할 것으로 내다봤다.

최 연구원은 "지난 2016년 시작된 신한BNP파리바 자산운용과의 컨소시엄을 통해 일본향 수주가 크게 늘고 있으며, 올해 이미 1174억원 규모의 신규 수주에 성공했다"고 설명했다.

이와 함께 인프라, 물 관련 사업도 안정적으로 성장하고 있다.

다목적 댐, 고속도로, 교량 항만, 터널 등을 설계하는 인프라 사업부문은 올해 300억원 규모의 인도네시아 수력발전 수주로 외형 성장이 예상된다.

지난해 역성장한 도시와 철도 사업의 경우 정부의 '도시재생 뉴딜사업'이 본격화되는 가운데 수도권 외곽에서 서울 도심의 주요 거점을 연결하는 급행철도 GTX 사업자 선정이 임박한 것도 주목할 점이다. GTX A노선(파주 운정-서울역-삼성-동탄)의 우선협상자 선정은 오는 27일로 사업 수주 시 향후 5년 간 3000억원 규모의 매출이 발생할 수 있다.

이에 따라 리서치알음은 도화엔지니어링에 대해 긍정적 투자의견과 함께 적정주가 8500원을 제시했다. 현대 주가 대비 56.3% 가량 상승 여력이 있다는 판단이다.

특히 영업적인 측면과 별도로, 지난해 말 기준 356억원의 순현금을 보유하고 있으며, 강남구 삼성동 소재 본사 사옥이 장부가액 1600억원으로, 시가총액의 87%에 달한다는 점도 긍정적이라는 설명이다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr