안정점 -22%→-4%→+26%, 자산가격 경로 힘 빠져

해외투자 쏠림 지속 땐 국내 자본시장·원화 부담

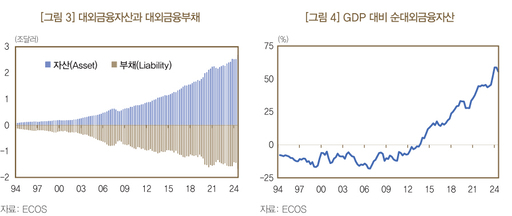

우리나라가 해외에 쌓아둔 순자산(순대외자산·NFA)이 지난 2024년 말 사상 처음 1조달러를 넘어선 뒤 올해 6월에는 국내총생산(GDP) 대비 55%까지 커졌다. NFA의 되돌림(안정화) 메커니즘도 약해지면서 장기적으로 더 확대될 가능성이 크다는 평가가 나온다.

5일 한국은행이 발표한 '순대외자산 안정화 가능성 평가 및 시사점'에 따르면 우리나라의 NFA는 대외자산이 대외부채보다 빠르게 불어나면서 2014년 플러스 전환 이후 가파른 상승세를 이어왔다. 2024년 4분기 1조달러 상회, 2025년 6월 기준 GDP의 55%라는 이정표도 경상수지 흑자 누적과 거주자의 해외증권투자 확대가 견인했다.

NFA는 '우리나라가 해외에 가진 대외자산에서 해외가 국내에 가진 대외부채를 뺀 값'이다. 한 나라의 순채권·순채무 지위를 보여주는 핵심 지표다. 이 지표가 커지면 해외 투자소득(소득수지)엔 플러스지만 자금이 바깥으로 더 많이 흐르는 구조가 굳어 국내 자본시장·환율에 과제가 생긴다.

한은은 이번 분석에서 자산가격의 안정화 효과 약화와 고령화 등으로 한국 NFA가 균형치를 웃돌며 더 커지는 흐름이라고 진단했다.

전통적으로 NFA 증가는 '자산가격의 안정화 경로(국내 자산가격↑→NFA 증가 속도 둔화)'로 속도가 조절되지만, 최근에는 그 브레이크가 약해졌다. 미국 증시가 2020년대 들어 한국보다 훨씬 가파르게 오르면서 국내 가격상승에 따른 안정화 효과가 희미해졌기 때문이다.

이에 우리나라의 NFA 안정점(충격이 없을 때 더 이상 변하지 않는 수준)은 ▲-22%(2007년) ▲-4%(2015년) ▲+26%(2023년)로 커졌다. '브레이크'가 약해져 채권국은 더 플러스, 채무국은 더 마이너스로 벌어지는 구조가 강화된 셈이다.

두 번째 축은 펀더멘털 요인이다. 1인당 성장률, 노인부양비율 증가(고령화), 정부지출 비중 등과 NFA의 장기 관계를 추정한 결과 우리나라의 균형 GDP 대비 NFA는 2015년 -3%에서 2023년 30%로 상승했다. 하지만 실제 NFA는 47%(2023년)로 균형치를 크게 웃돈다. 국내 투자수익률 둔화와 연기금·기관의 해외투자 확대가 장기간 누적된 결과로 읽힌다.

글로벌 불균형도 배경에 깔린다. 미국의 과소저축·과소비로 경상적자가 누적되고 흑자국의 대미투자가 확대되면서 달러·미국자산이 강세를 보였다. 이러한 환경은 환율·자산가격을 통한 NFA의 자연스러운 안정화 경로를 약화시켰고 흑자국의 NFA 축적을 더 쉽게 만든다. 당분간 미국의 구조적 무역수지 개선이 불투명하다는 점도 같은 방향의 리스크다.

NFA 확대는 대외건전성·소득수지엔 우호적이지만, 자본의 해외 유출이 고착되면 국내 자본시장 투자기반이 약해지고 원화 약세 압력과 글로벌 리스크 노출이 커질 수 있다. 특히 과거 외환보유액·은행(공공) 중심이던 대외자산의 무게가 민간으로 이동하면서, 외환수급 충격 시 완충장치의 상대적 약화를 염두에 둬야 한다는 지적이다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성