가계대출 잔액 1825.7조...1년새 2.8%↑

시장금리가 오르면서 가계와 자영업자의 대출 상환 부담이 커지고 있다. 특히 여러 금융기관에서 돈을 빌린 자영업자가 늘면서 금리상승의 압박을 더 크게 받을 수 있다는 지적이 나온다.

17일 한국은행이 국민의힘 박성훈 의원에게 제출한 자료에 따르면 지난해 말 가계대출 잔액은 1825조7000억원으로 1년 전보다 2.8% 증가한 것으로 나타났다. 가계대출은 2019년 말 처음 1500조원을 넘어선 뒤 전반적으로 증가흐름을 이어오다 2023년 1764조4000억원에서 2024년 1분기말까지 숨고르기를 한 뒤 이후 7개 분기 연속 다시 증가했다.

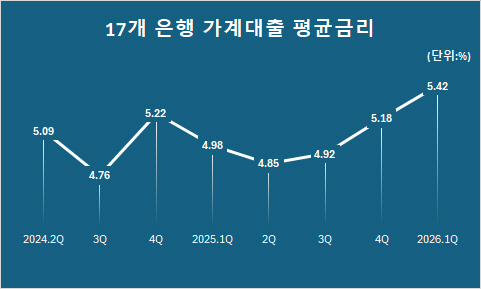

문제는 증가한 가계대출 잔액 만큼 시장금리도 올랐다는 점이다. 은행연합회에 따르면 올해 3월 17개 시중은행의 가계대출 금리는 평균 5.42%로 집계됐다. 시중은행의 가계대출은 2025년 ▲1분기 4.98% ▲2분기 4.85% ▲3분기 4.92% ▲4분기 5.18%로 꾸준히 증가했다.

대출금리가 0.25%포인트(p)오를 때 가계대출 차주의 이자부담은 3조2000억원 늘어난다. 차주 1인당 연간 부담 증가액은 평균 16만3000원이다. 금리가 0.50%p오르면 6조4000억원, 0.75%p 오르면 9조7000억원으로 불어난다. 이번 추산은 지난해 말 가계대출 잔액에 변동금리 대출 비중 약 64.5%를 적용해 계산한 수치다.

자영업자 사정은 더 팍팍하다. 자영업자 대출은 가계·기업대출 성격이 혼재돼 있어 금리 상승기에 부담으로 작용한다.

조사결과 실제 대출 금리가 0.25%p 오를 경우 자영업자 이자 부담은 약 1조8000억원 늘고, 차주 1인당 연간 부담도 평균 55만원 증가했다. 금리가 0.50%p 오르면 부담은 3조5000억원, 0.75%p 상승 시에는 5조3000억원까지 확대됐다.

자영업자 대출 잔액은 지난해 말 1092조9000억원으로 1년 전보다 0.8% 증가해 역대 최대였다. 매출 회복이 업종과 지역에 따라 엇갈리는 데다, 인건비와 임대료 같은 고정비 부담도 남아 있어 자영업자는 금리 상승의 압박을 가계보다 더 크게 받을 수 있다.

자영업 다중채무자는 상황이 더 열악하다. 다중채무자는 3곳 이상의 금융회사(은행, 카드사, 저축은행, 대부업 등)에서 대출을 받은 사람을 의미한다. 이들은 금리가 0.25%p 뛰면 이자 부담이 1조1000억원 늘고, 1인당 연간 부담은 64만원 증가한다. 0.50%p 상승 시 2조1억원, 0.75%p 상승 시 3조2000억원으로 늘어난다. 지난해 말 자영업 다중채무자 대출 잔액은 647조7000억원으로 전체 자영업자 대출의 59.3%를 차지했다. 사실상 자영업자 대출 차주 10명 중 6명꼴로 취약한 구조에 놓여 있다는 뜻이다.

금융권 관계자는 "내수 회복이 업종별로 엇갈리는 상황에서 금리 부담까지 커지면 연체율 상승과 상환능력 악화로 이어질 가능성이 있다"며 "취약차주 중심의 리스크 관리 필요성이 커지고 있다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성