-조달금리 1%p만 하락해도 310억원 세전이익 개선

-자금력 가진 인수자 나타나면 추가 상승 기대

재무구조 안정화에 따른 기대감에 아시아나항공이 연일 오름세다. 에어부산, 아시아나IDT 등 아시아나항공 자회사와 모회사 금호산업 등 주식시장에 상장된 금호그룹 주가가 모두 급등했다.

15일 아시아나항공은 전일 대비 가격제한폭(1680원)까지 오른 7280원에 장을 마감했다. 2015년 5월 20일(종가 기준 7300원) 이후 약 3년 11개월 만에 최고가다.

아시아나항공은 지난 8일 이후 엿새 연속 상승마감했다. 해당 기간 주가 상승률은 102.2%에 달한다. 덩달아 금호산업의 아시아나항공 지분(33.47%) 가치도 5000억원을 넘어섰다.

아시아나항공의 상승세는 매각에 따른 재무구조 개선 기대감에 기인한다. 이날 역시 아시아나항공의 최대주주인 금호산업이 지분을 매각한다는 소식이 알려지면서 주가가 급등했다.

앞서 신용평가사들은 아시아나항공이 외부감사인으로부터 '한정' 의견을 받음에 따라 신용등급 하향을 잇따라 검토한다고 밝혔다. 3월 22일 한신평은 아시아나항공을 '워치리스트(Watchlist·하향검토)'에 등록했고, 나이스신용평가도 아시아나항공 신용등급(BBB-)을 하향검토 대상에 올렸다.

당시 증권사들은 신용등급 하향 시 기존 매출채권유동화 차입금을 일시에 조기 상황 요구를 받을 수 있는 등 재무적 리스크가 확대될 수 있다고 우려했다. 이에 따라 KB증권은 투자의견 '보류' 보고서를 내기도 했다.

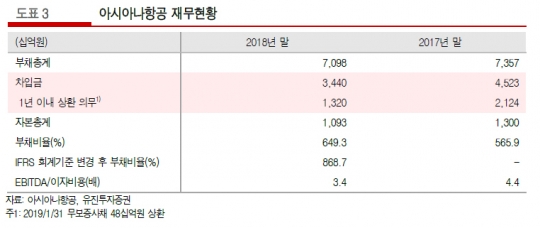

2018년 말 기준 아시아나항공이 보유한 총 3조4400억원의 차입금 중 장기차입금 2580억원, 자산유동화 1조1417억원 등은 회사채 BBB- 미만으로 떨어질 시 조기지급 사유가 발생하도록 되어 있다.

강성진 KB증권 연구원은 "매각이 성사될 경우 아시아나항공은 새로운 대주주를 맞이해 재무구조를 개선하고 비용을 절감할 수 있다"며 "재무적 안정성이 높은 주체가 아시아나항공을 인수하면 기존 항공사들과 경쟁이 강화될 것"이라고 말했다.

실제 지난 2012년 대한통운(현 CJ대한통운)은 금호그룹에서 CJ그룹으로 매각됐고, 이를 주된 이유로 회사채 신용등급이 두 등급 올랐다.(A0→AA-, 한국신용평가사)

2018년 말 기준 아시아나항공의 연간 이자비용은 1635억원이다. 조달금리가 1%포인트만 하락하더라도 310억원의 세전이익 개선이 가능하다는 계산이 나온다. 이는 증권사가 전망하는 아시아나항공 2019년 세전이익 350억원의 88.6%에 달한다.

아울러 유상증자 등 자본 보충으로 추가적인 차입금 축소 및 이자비용 감소도 가능할 것으로 보인다.

한 증권업계 관계자는 "아시아나항공이 대규모 자금력을 보유하고 있고, 항공업에 대한 높은 이해를 가진 기업에 인수될 경우 신용등급 하향조정을 피할 수 있음은 물론 상승의 여지도 있다는 점에서 향후 주가 흐름은 긍정적일 것"이라고 설명했다.

한편 아시아나항공, 에어부산 등 금호아시아나그룹 관련주도 급등했다.

아시아나항공의 최대주주인 금호산업은 전날보다 3450원(29.61%) 오른 1만5100원에 장을 마감했다. 아시아나항공의 자회사인 에어부산(29.94%)과 아시아나IDT(29.78%)도 상한가를 기록했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr