신용카드 서비스는 복잡하다. 그래서 초보 금융소비자가 모르고 지나치기 쉽다. 합리적으로 돈 쓰는 '똑똑한' 카드 소비자가 되려면 어떻게 해야 할까. 신용카드 서비스에 대해 꼼꼼히 짚어본다.

#. 직장인 A씨는 신용카드를 사용하던 중 최소 결제금액만 내면 월 결제액의 상환을 미룰 수 있다는 일부결제금액이월약정(이하 리볼빙 서비스)이 있다는 것을 알게됐다. 통장 잔고가 부족해 걱정하던 A씨는 급한 마음에 리볼빙 서비스를 신청했지만 결제액의 상환을 미루다보니 계속 수수료가 붙어 감당할 수 없는 수준에 이르렀다. A씨는 "통장 잔고가 부족해서 급히 리볼빙 서비스를 신청했지만 막상 신청하고 보니 수수료가 생각보다 높아 부담된다"며 "서비스를 신청하기 이전에 수수료 등을 꼼꼼히 살펴보지 못한 게 후회된다"고 했다.

리볼빙 서비스는 카드 이용금액 가운데 일부만 결제하고 나머지는 자동으로 상환을 미루는 제도다. 통장 잔액이 부족하거나 사정상 나눠서 카드대금을 지불하고 싶은 소비자에게는 편리한 제도다. 소비자들이 카드사의 텔레마케팅 등 영업을 통해 리볼빙 서비스를 쉽게 접할 수 있다. 하지만 월 결제액의 상환을 연기하는데 따른 수수료가 높아 신청 시 주의가 필요하다는 지적이 나온다.

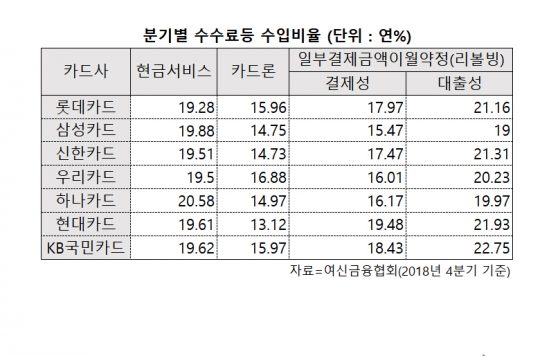

카드사 분기별 수수료 등 수입비율./여신금융협회

22일 여신금융협회에 따르면 지난해 카드사의 결제성 리볼빙(카드 결제 대금 연기) 수수료 수입비율은 연 15.47~19.48%, 대출성 리볼빙(현금 서비스 대금 결제 연기) 수수료 수입비율은 연 19.00~22.75% 으로 나타났다. 리볼빙 수입비율은 카드사가 제공한 전체 리볼빙 금액에서 받은 수수료의 비율로, 수입비율이 높을수록 이용자들의 수수료 부담도 높다. 장기카드대출(카드론)의 수수료 수입비율이 13.12~16.88%, 단기카드대출(현금서비스)의 수수료 수입비율이 18.91~20.58%인 점을 감안하면 리볼빙 서비스의 수수료가 높은 수준이다.

이에 따라 과도한 리볼빙 서비스 사용은 소비자의 상환 부담을 높여 가계 경제에 위협이 될 수 있다는 우려가 나온다.

실제 지난해 카드사 연체율도 상승했다. 지난 3월 금융감독원 조사에 따르면 지난해 말 카드사 연체율은 1.48%로 전년 (1.37%) 대비 0.11%포인트 올랐다.

신용카드거래고객의 개인신용등급별 인원분포./NICE평가정보

리볼빙 서비스의 장기 이용자 대다수가 저신용자이며, 금융 취약계층이 소액대출을 위해 사용하는 서민 전용 대출 상품에서 리볼빙 서비스 이용이 많다는 점도 문제다. 결제를 지연시킬 수 있는 리볼빙 서비스 특성상 일시적 자금부족이나 소득부족으로 지속적으로 결제를 지연시키는 경우가 많은 것.

NICE신용등급체계 공시에 따르면 지난해 신용카드 이용자 중 5등급을 제외한 4~8등급의 중신용 이용고객은 줄어든 반면, 9~10등급의 저신용 이용고객은 전년 동기 대비 증가한 것으로 나타났다.

이에 따라 과도한 리볼빙 서비스 이용으로 인한 취약차주의 부채가 늘어날 우려가 증가하고 있다.

업계 관계자는 "리볼빙 서비스는 갑자기 큰 돈을 지출해야 하거나 일시적으로 통장 잔액이 부족한 차주가 연체의 우려 없이 카드값을 나눠 상환할 수 있는 서비스로 그 실효성이 크다"면서도 "지속적으로 리볼빙 서비스를 사용하면서 결제액의 상환을 미루게 될 경우, 높은 수수료가 붙어 상환해야 할 금액이 불어나게 되고, 차주의 신용등급에 영향을 줄 수도 있는 만큼 필요한 경우에만 단기적·계획적으로 신중하게 사용해야 한다"고 말했다.

이어 그는 "카드 이용금액 중 할부 결제금액은 리볼빙 서비스의 대상이 아니기 때문에 리볼빙 서비스 이용 시 당월 신용카드 청구서에 전월 잔액 및 일시불 결제금액의 합에서 리볼빙 서비스를 적용한 금액과 해당 월의 할부 결제금액이 함께 청구된다는 점도 유의해야 한다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr