신용카드 부채 장기화 예방을 위한 해외 규제 사례./한국금융연구원

일부결제금액이월약정(이하 리볼빙 서비스)으로 저신용자의 신용카드 부채가 장기화 될 수 있다는 우려가 나온다. 해외 금융감독당국은 이에 따라 신용카드 이용에 대한 규율체계를 재정비해 카드 소비자들의 부채 장기화 예방에 나서고 있다.

금융연구원 금융브리프 '신용카드 부채 장기화 예방을 위한 해외 규제 사례 및 시사점'에 따르면 최근 해외 금융감독당국은 신용카드 이용자가 합리적인 의사결정을 하지 않을 수 있다는 전제 하에 소비자 보호를 위한 규율 체계를 보완하고 있다.

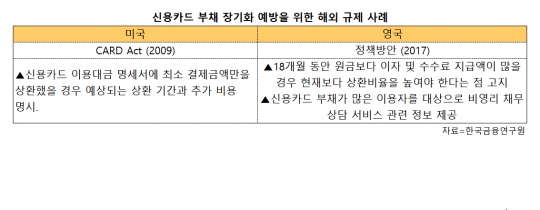

미국의 카드법은 소비자가 리볼빙 서비스를 이용함으로써 최소 결제금액만 상환할 경우 발생하는 미래 비용에 대한 공시를 강화해 신용카드 이용자들의 합리적인 의사결정을 유도하고 있다.

신용카드사는 매월 신용카드 이용자에게 발송되는 이용대금 명세서에 최소 결제금액만을 상환했을 경우 얼마나 오랫동안 상환해야 총결제금액을 상환할 수 있는지를 명시하고, 수수료 등 추가적인 비용이 얼마인지에 대한 정보를 제공해야 한다.

이를 통해 신용카드 이용자는 총결제금액 중 일부만 상환할 경우 향후 지불해야 하는 추가적인 비용 및 상환 기간에 대한 정보를 입수함으로써 현재 및 미래 예상 소득에 따른 합리적인 상환방식을 선택할 수 있다.

영국도 이와 유사한 정책방안을 마련하고 의견을 수렴 중이다.

신용카드 이용자가 18개월 동안 원금보다 이자 및 수수료 지급액이 많을 경우, 카드회사는 이용자에게 현재보다 상환비율을 높여야 총 상환비용과 상환기간을 줄일 수 있다는 점과 더불어 향후 18개월 동안에도 낮은 상환비율이 지속된다면 그 이후 신용카드가 중지된다는 점을 고지해야 한다. 카드회사는 또한 신용카드 부채가 많은 이용자를 대상으로 비영리 채무상담 서비스를 이용할 수 있도록 관련 정보를 제공해야 한다.

이같은 정책을 통해 카드회사는 재무적 곤경에 빠질 수 있는 취약 소비자군을 선정하고, 3~4년 정도의 기간 내에 부채를 상환할 수 있는 계획안을 소비자에게 제시하는 등 선제적인 정책 수립을 통해 카드 부채가 장기화되는 문제에 대응할 수 있을 것으로 기대되고 있다.

이에 따라 우리나라도 신용카드 부채가 장기화되는 것을 예방하기 위해 고객에게 관련 정보를 제공하는 것과 더불어 사후관리를 강화하는 방안을 검토할 필요가 있다는 지적이 나온다. 우리나라의 리볼빙 서비스 수수료율이 높은 현 상황에서, 신용카드 이용자가 리볼빙 서비스를 통해 지속적으로 결제액의 일부만 상환할 경우 부채가 장기적으로 확대될 우려가 있어서다.

구정한 금융연구원 선임연구위원은 "영국의 경우 수년간의 데이터 분석을 통해 신용카드 부채 위험군을 선정하고, 이를 해소하기 위한 방안을 마련했다"며 "우리나라도 신용카드 이용자에 대한 체계적인 분석을 통해 잠재적인 위험군에 대한 관리와 대비가 필요하다"고 말했다.

이어 그는 "미국과 영국의 사례를 참조해 신용카드 이용자가 리볼빙 서비스를 지속적으로 이용할 경우 발생하는 추가 비용과 위험에 대한 고지 의무를 강화함으로써 신용카드 이용자가 상환계획에 대한 합리적인 의사결정을 할 수 있도록 유도하는 방안을 검토해야 한다"며 "소득이 부족해 지속적으로 리볼빙 서비스를 이용할 수밖에 없는 신용카드 이용자에 대해서는 채무조정, 자활 프로그램 등으로 연계될 수 있는 서민금융 재무상담 서비스를 확대할 필요가 있다"고 덧붙였다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr