Q. 이번에 결혼하게 된 신혼 맞벌이 부부입니다. 연애할 땐 몰랐는데 이제 부부가 되고 보니 카드 결제나 현금영수증 발급에서도 궁금증이 생기더라고요. 예를 들면 부부 중 한 사람 명의로 최대한 모으는 게 좋을지, 부부가 각각 적절히 분배하는 게 좋을지 말입니다. 맞벌이 부부를 위한 금융 생활의 팁이 있을까요?.

A. 일반적으로 카드 결제나 현금영수증 발급에 있어서 소득공제 문턱 '25%'를 기억하시면 좋습니다. 한해 지출이 개인의 연소득 25%를 초과할 때 그 초과 금액부터 소득공제 혜택이 적용되기 때문입니다.

예를 들어 한 사람의 연봉이 3000만원이라면 연봉의 25%인 750만원을 초과한 지출부터 소득공제 혜택이 적용됩니다. 체크카드나 현금결제라면 공제율 30%, 신용카드라면 공제율 15%가 적용되지요.

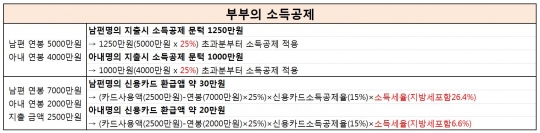

남편과 아내 각각의 연소득 중 25%가 어느 선인지 계산하면 됩니다. 일반적으로는 소득공제 문턱을 넘기 위해 배우자 중 소득이 적은 사람의 명의로 된 카드를 우선적으로 사용하는 것이 더 현명합니다. 가령 남편 연봉이 5000만원, 아내 연봉이 4000만원일 때 두 사람이 아내명의로 우선 지출하면 소득공제 요건을 보다 쉽게 충족할 수 있습니다.

반면 연봉 차이가 큰 맞벌이 부부는 소득세율 적용구간이 달라 소득이 많은 배우자의 카드를 집중 이용하는 것이 소득공제금액면에서 유리할 수도 있습니다. 예를 들어 남편 연봉이 7000만원, 아내 연봉이 2000만원, 한해 지출 금액이 2500만원일 때 남편명의로 지출을 모으면 아내 명의로 모을 때보다 10만원을 더 환급받을 수 있습니다.

카드결제를 적절히 선택과 집중을 하기로 했다면 '가족카드'를 발급받는 것도 좋습니다. 소득공제 혜택은 카드 명의자에게로 적용됩니다.

이밖에 카드사에 부부관계를 입증할 서류를 제출하면 부부 간에 카드 포인트를 합산해 함께 사용하는 것도 가능합니다. 더 자세한 내용은 금융감독원 금융포털 '파인'에서 확인할 수 있습니다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr