#. 직장인 A(45세)씨는 목돈마련을 위한 상품을 알아보던 중 은행 예금금리보다 높은 2.5% 이율을 고정금리로 제공하고, 보험료 납입기간 중 해지시 환급금이 없어 기존 상품보다 보험료가 낮은 종신보험을 가입했다. 그러나 가입 후 3년 시점에 실직하면서 보험계약을 해지했지만 환급금을 한 푼도 받지 못하게 되면서 처음에 가입할 때 좀 더 신중하게 생각하지 못한 것을 후회했다.

해지환급금이 아예 없거나 적은 보험상품의 판매가 빠르게 늘어난 것으로 나타났다. 일반 보험상품보다 보험료가 싸지만 만기가 아닌 중도에 해지할 경우에는 해지환급금이 거의 없어 주의가 요구되고 있다.

20일 금융감독원에 따르면 무(저)해지환급금 보험상품의 지난해 초회보험료는 1596억원으로 2016년 439억원보다 4배 가까이 급증했다. 올해 들어서도 지난 3월까지 초회보험료는 992억원에 달한다.

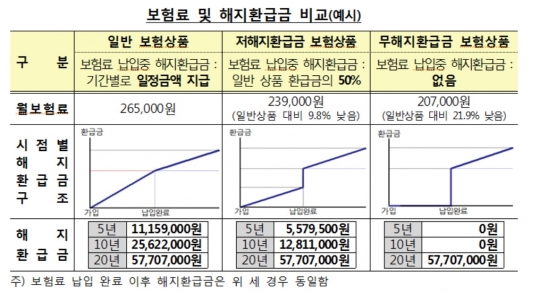

무(저)해지환급금 보험상품은 종신보험이나 치매보험, 암보험, 어린이보험 등 주로 보장성보험으로 판매된다. 해지환급금이 일반 보험상품보다 적은 만큼 보험료는 일반 보험상품보다 낮아진다. 반면 보험료 만기 이후에는 일반 보험상품과 해지환급금이 같다.

예를 들어 사망보험금 1억원인 종신보험을 40세 남자가 보험료납입 기간 20년으로 가입했다고 가정하자. 납입완료 시점 이전(가입~20년) 해지환급금이 일반상품 대비 50%인 경우 보험료는 9.8% 낮으며, 해지환급금이 없는 경우는 보험료가 21.9% 낮다.

문제는 만기 이전에 중도 해지할 경우다.

가입 5년째 해지할 때 일반 보험상품은 1115만9000원을 돌려받을 수 있지만 저해지환급금 상품은 557만9500원, 무해지환급금 상품은 환급금이 아예 없다.

금감원 관계자는 "본인의 향후 예상소득 등을 고려해 보험계약을 계속 유지할 수 있을지를 생각해보고 무(저)해지환급금 보험상품의 가입여부를 신중하게 결정할 필요가 있다"고 설명했다.

이와 함께 무(저)해지환급금 보험상품은 주로 보장성보험이므로 저축 목적으로 가입하려는 경우는 적합하지 않다.

금감원 관계자는 "무(저)해지환급금 보험상품은 긍정적 측면도 있지만 상품권유시 해지환급금이 전혀 없거나 일반 보험상품보다 적을 수 있다는 보험상품의 특성을 제대로 알리지 않을 경우 불완전 판매가 발생할 수 있다"며 "보험소비자에게 불이익이 발생하지 않도록 관련 보험안내자료 등을 개선하고 불완전 판매 여부에 대한 점검을 강화할 계획"이라고 밝혔다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr