손해보험사가 실손의료보험, 자동차보험 손해율 악화에 울상이다. 한때 실적 효자 노릇을 하던 실손보험은 건강보험 보장성을 강화한 '문재인 케어'로 비급여 진료가 늘어나면서 애물단지로 전락했다. 자동차보험은 손해율이 계속해서 오르고 있지만 금융당국은 보험료 인상에 회의적인 상황이다. 올해 실손보험과 자동차에서만 3조원 적자가 예상된다.

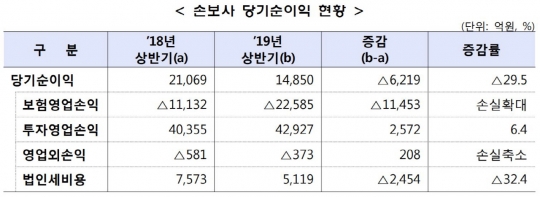

9일 금융감독원에 따르면 국내 손보사의 올해 상반기 당기순이익은 1조4850억원으로 지난해 동기(2조1069억원) 대비 29.5%(6219억원) 감소했다.

전체 보험영업손실이 작년 대비 1조1453억원 확대된 2조2585억원으로 나타났다. 장기보험 판매사업비 지출 증가와 보험사고로 인한 손해액이 늘어난 영향이다.

장기보험의 경우 올해 상반기 2조1263억원 손실을 기록했다. 판매사업비와 보험금 지급 등 손해액이 각각 5546억원, 7893억원 등을 기록하면서 전체 장기보험 손실규모가 작년 대비 5132억원 확대됐다.

자동차보험 손실도 이어졌다. 올해 상반기 자동차보험의 경우 정비요금 인상 등 원가상승 등에 따른 보험금 증가로 손실규모가 4153억원 확대됐다. 일반보험은 2862억원 이익을 기록했지만 국내외 보험사고(자연재해 관련 해외 수재 등)로 손해액이 증가하면서 이익 규모가 작년 대비 43.1%(2168억원) 축소됐다.

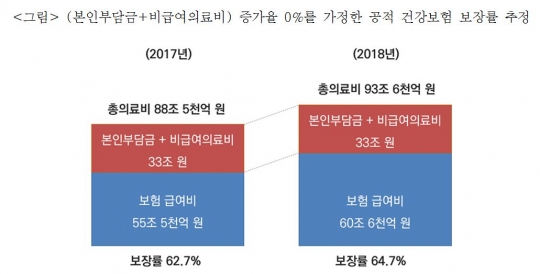

(본인부담금+비급여의료비) 증가율 0%를 가정한 공적 건강보험 보장률 추정. /보험연구원

◆ '文케어'로 커진 실손보험 적자

손보사의 수익성이 악화한 주요인은 건강보험 보장성을 강화한 '문재인 케어'로 비급여 진료가 늘어나면서 실손보험의 손해율이 급증한 영향이 컸다.

올해 상반기 실손보험 손해율(원수보험료 기준)은 110~140%다. 보험료로 100원을 받으면 보험금으로 110~140원을 줬다는 의미다.

주요 손보사의 실손보험 손해율은 이미 100%를 넘었다. 삼성화재의 경우 상반기 실손보험 손해율이 117.2%로 전년 동기 대비 10%포인트 증가했고, 현대해상의 상반기 누적 실손보험 손해율은 147.2%에 달한다.

당초 정부는 건강보험 보장성 강화정책인 '문케어'가 시행되면 민영 보험회사들이 판매하는 실손보험의 보험금 지급이 크게 줄어 '반사이익'을 볼 것이라고 예상했다. 실손보험료가 최대 연 5%까지 인하될 것으로 추정했다.

그러나 상황은 정부의 예상처럼 돌아가지 않았다. 실손보험 가입자가 급증하면서 보험금 지급도 늘어나면서 손해율도 증가했기 때문이다. 2012년 계약 건수 기준 실손보험 가입자는 2600만명까지 늘었고 2014년에는 3000만명을 돌파한 후 2018년 3400만명을 넘어섰다. 한때는 실적 효자 노릇을 톡톡히 하며 '제2의 건강보험'으로까지 불렸다.

그런 실손보험이 문케어의 풍선효과로 애물단지로 전락했다. 실손보험은 의료기술 발달로 보험사기에 악용돼 오히려 보험금 누수의 주범이 됐고, 문케어로 의료량이 급증한 데다 급여화되지 않은 비급여항목 진료비가 늘면서 실손보험 손해율이 급증한 것이다.

최근 2년간 121.8%, 123.2%의 손해율을 기록하는 등 받은 보험료보다 지급한 보험금이 더 늘어나고 있지만 실손보험료는 당국의 규제로 연간 최대 25% 이상 올리지 못한다. 그마저도 문케어가 약 8%의 보험료 인하 효과가 있다며 보험료 인상을 제한하고 있는 상황이다.

손보사 보험종목별 보험영업손익 현황. /금융감독원

◆ 車보험료 두 번 인상에도 손해율 높다

자동차보험 상황도 마찬가지다. 손보사의 실적 부진에는 자동차보험 손해율 악화의 영향이 크다.

올해 상반기 자동차보험의 누적 손해율은 84.7~103.6%를 기록했다. 업계에서 보는 자동차보험 적정 손해율이 77~78% 수준인 것을 감안하면 상반기 누계 손해율은 적정 수준보다 약 10% 높은 셈이다. 즉 팔면 팔수록 손해가 난다는 얘기다.

실제로 올해 상반기 9개 손보사의 평균 자동차보험 손해율은 무려 90.8%에 달했다. 메리츠화재 84.7%, 롯데손해보험 96.8%, MG손해보험 105.9%, 삼성화재 87.1%로 집계됐다.

여기에 자동차보험 사업을 영위하는데 필요한 사업비까지 더하면 적자는 더욱 불어난다.

자동차보험 손해율이 악화된 원인으로는 우선 지난해의 자동차 정비수가와 부품비 인상이 꼽힌다.

보험개발원에 따르면 최저임금 상승 등 탓에 자동차 정비업체 공임이 평균 2만5100원에서 2만9994원으로 19.5% 올랐다. 이로 인한 보험금 지급 증가액만 연간 3142억원에 달한다.

또 올해 2월부터 표준약관 개정으로 노동가동연한은 기존 60세에서 65세로, 사고차량 시세하락손해 보장은 출고 후 2년에서 5년으로 각각 확대돼 보험사의 부담이 더 늘었다. 보험개발원은 노동가동연한 확대로 연간 보험금 지급액이 약 1250억원 늘어날 것으로 추정했다.

손보사들은 올해 두 차례에 걸쳐 자동차보험료를 4~6%가량 인상했지만 여전히 손실을 메꾸기에는 크게 부족하다는 주장이다. 두 차례 보험료 인상은 지난해부터 이어진 정비수가, 최저임금 인상, 표준약관 개정을 통한 가동연한(취업가능연한) 상향 등을 반영한 결과다. 다시 말해 아직까지 보험영업 본연에서 발생한 손해에 대해선 보험료를 올리지 못했다는 얘기다.

조영현 보험연구원 연구위원은 "손보사의 손해율이 계속 오르고 있어 하반기에도 유사하게 실적이 좋지 않을 것"이라며 "정책당국과 보험업계가 실손보험 손해율 상승 등 충격 완화를 위해 머리를 맞대고 대응방법을 고민해야 한다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr