▲ 3월12일 기준. 단위:억원. 출처:에프엔가이드

재산형성저축(재형저축) 붐에 편승해 일제히 재형펀드를 출시한 증권사들의 실적이 부진을 면치 못하고 있다. 수탁고는 재형저축의 5% 수준에 그쳤다. 초반 기세를 잡지 못해 향후 전망도 불투명하다.

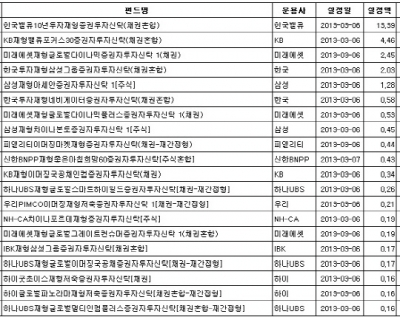

13일 펀드평가업체 에프엔가이드에 따르면 12일 기준으로 증권사에서 판매한 재형저축 펀드 수탁고(설정액)는 약23억6000만원에 불과하다.

지금까지 고객들이 납입한 자금이 이 정도다. 같은 날 은행들이 출시한 재형저축 초입금이 약438억원인 점을 감안하면 5.2% 수준으로 형편이 없다.

그나마 가장 많이 팔린 재형펀드인 '한국밸류10년투자재형증권투자신탁'의 설정액이 13억3900만원으로 전체 설정액의 절반 이상을 쓸어갔다. 덕분에 나머지 56개 펀드 중 설정액이 1억원을 넘긴 펀드는 4개 뿐이었다. 심지어 '미래에셋재형코리아컨슈머증권자투자신탁 1' 등 16개 펀드는 설정액이 '0'원이었다.

'재형'이란 유사한 금융상품으로 출시됐지만 과열경쟁 우려까지 나올 정도로 자금이 몰리는 재형저축에 비하면, 재형펀드는 금융소비자들에게 F학점을 받은 셈이다.

전문가들은 이구동성으로 비과세 혜택과 가입 대상 등은 재형저축과 동일하지만 원리금 보장이 안 되고, 수익률을 명확히 제시할 수 없는 펀드상품의 구조적 한계를 지적한다.

증권사 관계자는 "재형펀드는 대부분 채권형이라 위험도가 높지는 않다"면서도 "장기적으로 목돈을 마련하겠다는 고객층은 아무래도 안정성이 높은 은행권으로 갈 수 밖에 없지 않겠냐"고 말했다.

특히 재형펀드라도 안정성에 방점을 둔 채권형·채권혼합형과는 달리 주식주식혼합형은 최근 증시상황이 좋지 않은 탓에 수익률 기대가 꺾인 것도 금융소비자들에게 재형펀드가 외면을 받는 이유 중 하나로 꼽힌다.

문홍철 동부증권 연구원은 "주식형 펀드는 현재 지수가 2000선 이상으로 가기 어렵다는 시각이 많고, 채권형 펀드도 현재 3년물 국채가 2.6% 수준이라서 4.6%라는 재형저축에 돈이 몰릴 수밖에 없다"며 "수익률 측면에서 앞으로도 활성화를 기대하기 어렵다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr