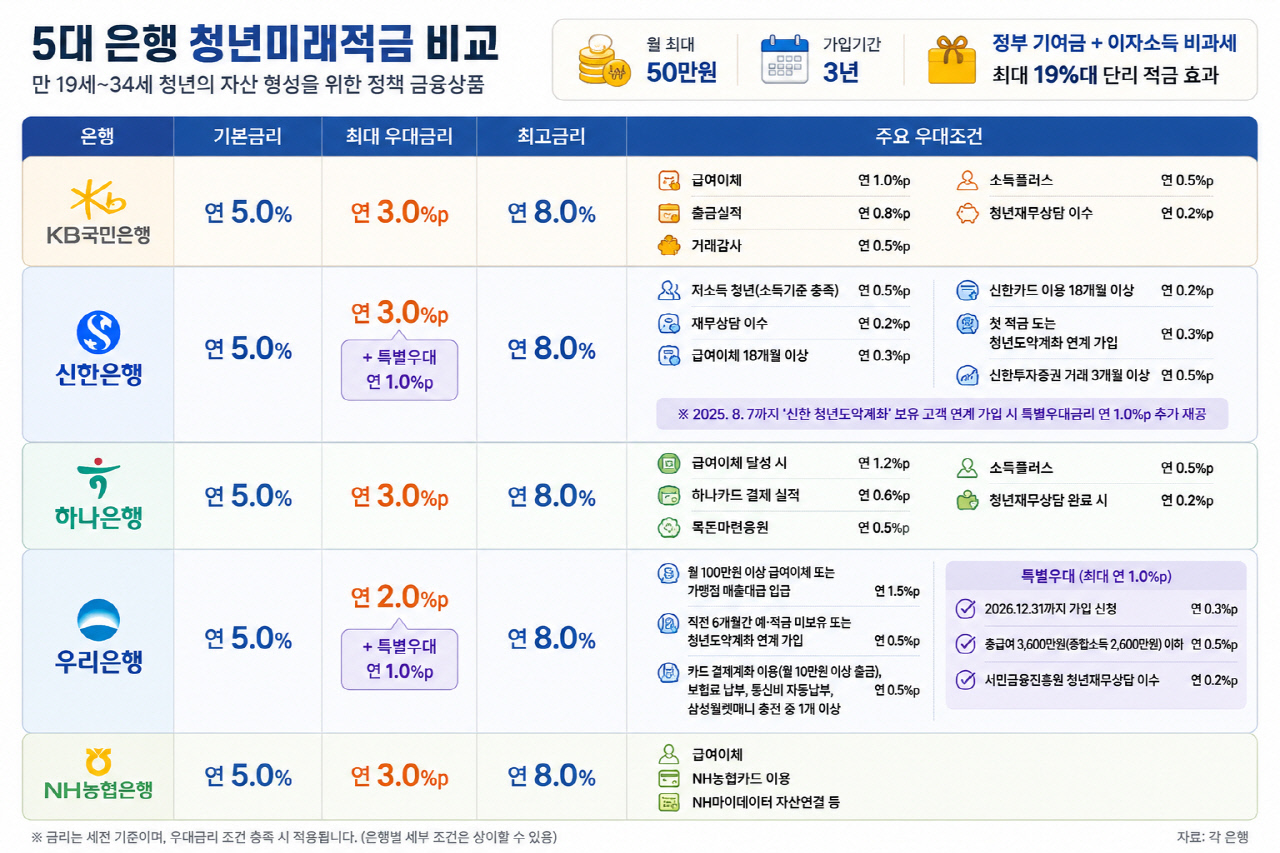

KB국민·신한·하나·우리·NH농협은행 등 5대은행이 22일 청년미래적금을 출시했다. 청년미래적금은 만 19~34세 청년이 매월 최대 50만 원씩 3년간 저축하면, 정부 기여금과 이자소득 비과세 혜택을 통해 최대 19%대의 단리 적금 가입 효과를 내는 청년 자산 형성 정책 금융상품이다. KB국민은행의 'KB청년미래적금'은 금리를 연 5%제공하며 거래조건에 따라 최대 연 3.0%포인트(p)의 우대금리가 적용되어 최고 연 8.0%의 금리 혜택을 제공한다. 우대금리는 총 5가지 항목으로 구성돼 있다. ▲급여이체 연 1.0%p ▲출금실적 연 0.8%p ▲거래감사 연 0.5%p ▲소득플러스 연 0.5%p ▲청년재무상담 이수 연 0.2%p이다. 신한은행도 마찬가지로 기본금리 연 5%를 제공하며 최대 연 3%p의 우대금리를 더해 최고 8%까지 금리를 제공한다. 우대금리는 ▲가입 신청 당시 심사 소득금액이 총급여 3600만원 이하 또는 종합소득 2600만원 이하인 경우 연 0.5%p ▲'청년 모두를 위한 재무상담' 이수 시 연 0.2%p ▲급여이체 18개월 이상 연 0.3%p ▲신한카드 이용 18개월 이상 연 0.2%p ▲첫 적금 또는 '신한 청년도약계좌' 연계 가입 시 연 0.3%p ▲신한투자증권 거래실적 3개월 이상 연 0.5%p가 적용된다. 또한 오는 8월 7일까지 '신한 청년도약계좌'를 보유한 고객이 '신한 청년미래적금'에 연계 가입하면 연 1%p의 특별우대금리를 추가로 제공한다. 하나은행이 출시한 청년미래적금은 금리 5%에 우대금리 3%p를 지급한다. 우대금리 조건으로는 ▲급여이체 달성 시 1.2%p ▲하나카드 결제 실적에 따라 0.6%p ▲목돈마련응원 0.5%p ▲소득플러스 0.5%p 그리고 ▲청년재무상담 완료 시 0.2%p가 각각 적용된다. 우리은행의 청년미래적금은 연 5%며 금융거래 조건에 따라 최대 연 2%p의 우대금리를 받을 수 있다. 우대금리 항목은 ▲월 1백만원 이상의 급여이체나 가맹점 매출대금 입금 시 연 1.5%p ▲직전 6개월간 우리은행 예·적금 미보유 또는 청년도약계좌 연계 가입 시 연 0.5%p ▲우리카드 결제계좌 이용(월 10만원 이상 출금), 동양·ABL생명 보험료 납부, 우리WON모바일 통신비 자동납부, 삼성월렛머니 충전 중 한 가지 이상을 충족하면 연 0.5%p가 추가로 제공된다. 또한, 최대 연 1.0%p 특별 우대금리도 추가 제공한다. ▲2026년 12월 31일까지 가입 신청한 고객에게 연 0.3%p ▲총급여 3600만원(종합소득금액 2,600만원) 이하 고객에게 연 0.5%p ▲서민금융진흥원의 청년재무상담 이수 고객에게 연 0.2%p를 제공한다. 농협은행은 기본금리 5%에 ▲급여이체 ▲NH농협카드 이용 ▲NH마이데이터 자산연결 등 우대금리 3%p를 포함해 최고 연 8.0%(세전) 금리를 제공한다. 상품 관련 자세한 사항은 각 은행 홈페이지, 가까운 영업점에서 확인할 수 있다.

리오넬 메시가 또 한 번 월드컵 역사의 중심에 섰다. 아르헨티나는 23일 오전 2시(한국시간) 미국 알링턴의 달라스 스타디움에서 열린 2026 FIFA 북중미 월드컵 조별리그 J조 2차전에서 오스트리아를 2-0으로 꺾었다. 이날 승리로 아르헨티나는 조별리그 2연승과 함께 32강 진출을 조기에 확정했다. 경기 초반부터 분위기는 아르헨티나가 주도했다. 시작 3분 만에 라우타로 마르티네스가 페널티박스 안에서 넘어지며 페널티킥을 얻어냈다. 키커로 나선 메시는 선제골 기회를 잡았지만, 슈팅이 골문을 벗어나며 아쉬움을 남겼다. 하지만 메시는 흔들리지 않았다. 이후에도 꾸준히 공격을 이끈 그는 전반 38분 결국 균형을 깼다. 티아고 알마다와 파쿤도 메디나를 거친 낮고 빠른 크로스를 논스톱 슈팅으로 연결하며 오스트리아 골망을 흔들었다. 이 골은 단순한 선제골이 아니었다. 메시의 월드컵 통산 17번째 득점이었다. 이로써 그는 독일의 전설 미로슬라프 클로제를 넘어 월드컵 역대 최다 득점자로 올라섰다. 전반은 아르헨티나가 1-0으로 앞선 채 종료됐다. 후반에도 경기 흐름은 크게 달라지지 않았다. 아르헨티나는 높은 점유율을 바탕으로 경기를 운영했고, 오스트리아는 세트피스를 중심으로 반격에 나섰다. 후반 중반 이후 오스트리아가 공격적으로 나왔지만, 아르헨티나는 흔들리지 않았다. 승부에 마침표를 찍은 선수 역시 메시였다. 후반 추가시간 메시가 다시 한 번 결정적인 순간 해결사 역할을 해냈다. 날카로운 움직임으로 수비를 무너뜨린 뒤 침착하게 마무리하며 자신의 멀티골을 완성했다. 이날 멀티골로 메시는 또 하나의 대기록까지 작성했다. 1970년 브라질의 자이르지뉴 이후 무려 56년 만에 월드컵 6경기 연속 득점에 성공했다. 기록도 기록이지만, 경기 내용 역시 압도적이었다. 아르헨티나는 이번 승리로 우승 후보다운 경기력을 다시 한 번 입증했고, 메시 역시 왜 여전히 세계 최고의 선수 중 한 명으로 평가받는지 스스로 증명했다. 월드컵 무대에서 역사를 새로 쓴 메시. 그리고 2연승으로 순항 중인 아르헨티나. 이번 북중미 월드컵에서도 메시의 시간이 계속 이어지고 있다.

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성

![[고환율 뉴노멀 시대] 1500원 웃도는 환율…"외환위기 후 최고"](http://cdn.emetro.co.kr/data2/content/image/2026/06/23/20260623500092.jpg)

![[르포] "명품 사고 약국 간다"…명동의 귀환, 소비 지도의 변화](http://cdn.emetro.co.kr/data2/content/image/2026/06/23/20260623500156.jpg)

![[해외주식 Click] 스페이스X에 3조원 몰렸다…서학개미, 우주·AI 동시 베팅](http://cdn.emetro.co.kr/data2/content/image/2026/06/23/20260623500105.jpg)

![위고비·마운자로, 왜 한국에선 비쌀까 [영상PICK]](http://cdn.emetro.co.kr/data2/content/image/2026/06/22/20260622500054.jpg)