코스피, 5200선 복귀...삼성전자·하이닉스 5% 강세

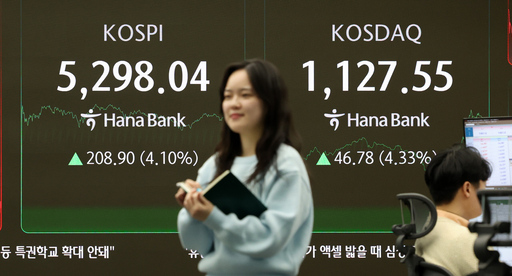

코스피가 4%대 급등하며 5300선에 다시 근접하고 있다. 미국 증시에서 재점화한 인공지능(AI) 논란이 다시 완화되면서 국내 반도체주도 강세를 보였다. 9일 코스피는 전 거래일보다 208.90포인트(4.10%) 오른 5298.04에 장을 마쳤다. 전일 대비 4.13% 상승한 5299.10에 개장한 코스피는 개장 직후 5300선을 돌파하기도 했다. 기관은 2조6270억원, 외국인은 2415억원을 순매수하며 지수를 끌어올렸다. 개인은 홀로 3조155억원 가량의 대규모 순매도세를 보였다. 시가총액 상위 10개 종목들은 일제히 상승했다. 반도체주가 강세를 보이면서 삼성전자(4.92%)와 SK하이닉스(5.27%), 삼성전자우(2.49%)가 나란히 급등했다. SK스퀘어(9.53%)와 두산에너빌리티(7.19%)가 가장 큰 폭으로 올랐으며, LG에너지솔루션(2.47%), 현대차(2.25%), 삼성바이오로직스(1.56%) 등도 올랐다. 상한종목은 1개, 상승종목은 727개, 하락종목은 171개, 보합종목은 28개로 집계됐다. 코스닥 지수는 전 거래일 대비 46.78포인트(4.33%) 상승한 1127.55에 마침표를 찍었다. 기관과 외국인이 각각 4843억원, 1629억원씩 사들였다. 반면, 개인은 6056억원을 팔아치웠다. 시가총액 상위 10개 종목에도 전부 빨간불이 켜졌다. 알테오젠(6.93%)을 비롯해 삼천당제약(8.0)%), 에이비엘바이오(6.53%), 리가켐바이오(4.95%) 등 바이오 종목이 강세를 보였으며, 2차전지주인 에코프로(2.25%)와 에코프로비엠(4.19%)도 상승했다. 이외에도 레인보우로보틱스(4.41%), 리노공업(3.45%) 등이 상승 마감했다. 상한종목은 10개, 상승종목은 1364개, 하락종목은 323개, 보합종목은 73개로 집계됐다. 임정은 KB증권 연구원은 "미국 증시와 비트코인 반등으로 위험자산 선호가 일부 회복되며 국내 증시도 강세를 보였다며 "지난주 11조원 규모의 외국인 코스피 순매도가 나타났던 가운데, 이날은 4거래일만에 순매수로 전환됐다"고 설명했다. 이어 그는 "이번 주는 미국 1월 고용과 소비자물가지수(CPI) 등 주요 경제지표 발표가 예정돼 있고, 결과에 따라 금리 인하 기대가 재조정될 수 있다"며 "두산에너빌리티(원전) 등 주요 종목 실적 발표를 앞두고 단기 변동성 확대에도 유의할 필요가 있다"고 제언했다. 한편, 서울 외환시장에서 원·달러 환율은 전 거래일보다 9.2원 내린 1460.3원에 주간 거래를 마감했다. /신하은기자 godhe@metroseoul.co.kr