국민성장펀드, AI 전력·반도체 공급망에 3700억원 지원

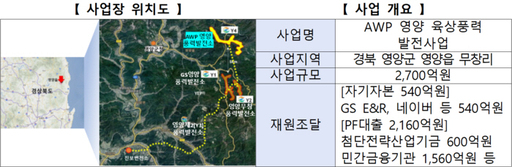

국민성장펀드가 인공지능(AI) 시대에 필요한 전력 인프라와 반도체 공급망 강화에 3700억원 규모의 자금을 투입한다. 데이터센터에 공급할 재생에너지 발전소와 초고압 해저케이블 생산시설, 차세대 메모리 기판 공장 증설 등을 지원해 첨단산업 경쟁력을 높인다는 구상이다. 금융위원회는 25일 열린 국민성장펀드 기금운용심의회에서 영양 육상풍력 발전사업과 LS전선 초고압 해저케이블 생산시설 증설, 심텍 반도체 기판 생산공장 증설 등 3개 안건을 승인했다고 밝혔다. 우선 경북 영양군에 72MW 규모의 풍력발전소를 건설하는 '영양 육상풍력 발전사업'에 총 2700억원 규모의 인프라 투·융자가 이뤄진다. 이 사업은 GS E&R과 네이버가 추진하는 프로젝트로, 생산된 전력을 네이버 데이터센터인 '각 세종'과 '각 춘천' 등에 장기 공급하는 것이 핵심이다. 사업비 2700억원 가운데 600억원은 첨단전략산업기금이 19년 만기의 장기 대출로 지원하고, 나머지는 민간 금융기관 등이 조달한다. 금융위는 AI 데이터센터 확대로 전력 수요가 빠르게 늘어나는 상황에서 재생에너지 기반 전력 공급을 확대하고 기업의 RE100 이행에도 도움이 될 것으로 기대했다. 아울러 풍력발전소 건설 과정에서 지역 일자리 창출과 지역경제 활성화 효과도 있을 것으로 내다봤다. 초고압 해저케이블 생산시설 확대에도 국민성장펀드가 힘을 보탠다. LS전선은 강원 동해사업장에 총 1600억원을 투입해 초고압 해저케이블 양산시설과 테스트베드를 증설할 계획이다. 국민성장펀드는 이 가운데 800억원을 10년 만기의 저리 대출로 지원한다. 최근 AI 데이터센터 확대와 해상풍력 보급, 국가 전력망 확충으로 초고압직류송전(HVDC) 케이블 수요가 빠르게 증가하는 만큼 생산능력을 확대해 공급망 경쟁력을 높이겠다는 취지다. 금융위는 이번 투자를 통해 LS전선이 케이블 생산부터 해저케이블 시공, 전력변환장치 공급까지 연계 역량을 강화하며 글로벌 경쟁력을 높일 것으로 기대했다. 이번 지원은 국민성장펀드의 강원지역 기업 지원 첫 사례이기도 하다. 충북 청주에 생산시설을 둔 반도체 패키지 기판 전문기업 심텍에 대한 지원도 이뤄진다. 심텍은 차세대 메모리 기판 생산공장 증설을 위해 총 400억원을 투자할 예정이며, 이 가운데 200억원을 첨단전략산업기금의 저리 대출로 지원받는다. 심텍은 삼성전자와 SK하이닉스, 마이크론 등에 반도체 패키지 기판을 공급하고 있는 기업이다. 금융위는 AI와 고성능 메모리 시장 확대에 따른 기판 수요 증가에 대응해 국내 반도체 소재·부품·장비(소부장) 공급망 경쟁력을 강화하는 데 도움이 될 것으로 전망했다. 한편 국민성장펀드는 이번에 승인한 3건, 3700억원과 국민참여성장펀드 7200억원을 포함해 현재까지 총 19건, 13조6000억원 규모의 투자와 펀드 결성을 완료했다. /허정윤기자 zelkova@metroseoul.co.kr